|

고령화 저성장 시대 신풍속… 3050세대 “자녀교육보다 노후대비”

한 시중은행의 차장인 신모 씨(45)는 중학교 3학년 아들이 받던 수학 과외를 조만간 끊을 예정이다. 수학 과외비로 50만 원, 학원비로 50만 원 등 매달 100만 원씩 사교육비를 썼지만 이 중 과외비 50만 원을 자신의 퇴직연금 적립자금으로 돌리려는 것이다.

신 씨는 “빠르면 4, 5년 안에 일자리를 잃을 수도 있다는 생각을 하던 차에 명예퇴직한 선배들이 불안한 노후로 고민하는 것을 보았다”며 “은퇴할 때까지 노후 준비가 돼 있지 않으면 결국 자식에게 경제적 부담을 안겨 줄 수밖에 없다고 판단했다”고 말했다. 그는 “지금 사교육비를 아끼더라도 은퇴 이후를 미리 준비하는 게 장기적으로 아들에게도 도움이 된다고 생각한다”라고 덧붙였다.

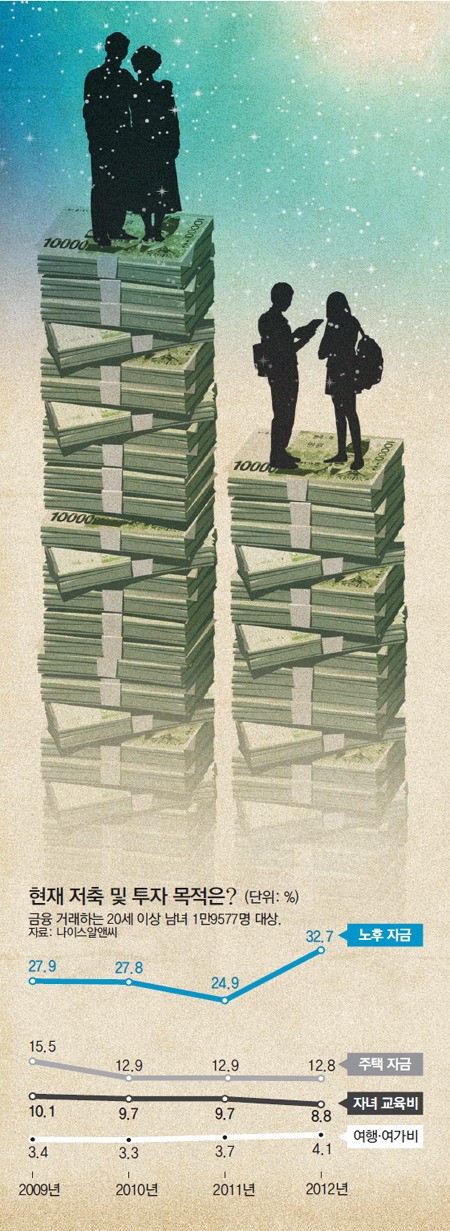

‘자녀 교육’과 ‘내 집 마련’에 다걸기(올인)하던 30∼50대 가장들 사이에서 ‘우선순위 패러다임’이 바뀌고 있다. 자녀와 내 집에서 본인의 노후를 최우선 관심사로 삼는 ‘신(新)중년’이 점차 늘어나고 있다. 동아일보가 금융분야 리서치전문업체 나이스알앤씨와 2009∼2012년 전국 1만9577명을 대상으로 한 설문을 재구성한 결과 ‘왜 저축 및 투자를 하느냐’는 질문에 ‘노후자금 마련’ 비중이 대학생과 미혼 직장인을 제외한 전 계층에서 가장 높은 비중을 차지한 것으로 나타났다.

○ ‘내 노후는 내가 준비한다’

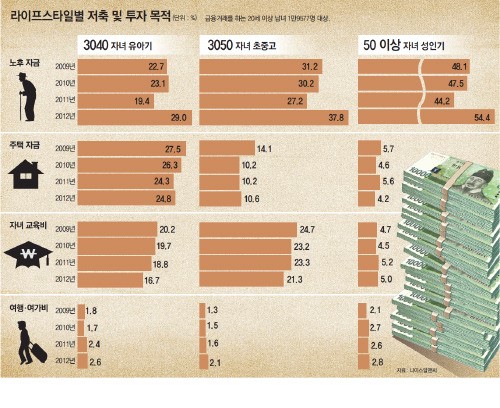

‘노후 대비를 위해 저축 및 투자 한다’는 답변 비중은 2009년 27.9%에서 2012년 32.7%로 증가했다. 자녀 교육비에 가장 많이 지출하는 30∼50대도 예외는 아니었다. 자녀가 초중고교생인 30∼50대에서 ‘노후 대비’ 응답 비중은 2009년 31.2%에서 2012년 37.8%로 늘었다. 반면에 ‘자녀교육비 마련’ 비중은 24.7%에서 21.3%로 감소했다.

교육비 감소 경향은 통계청의 가계동향조사에서도 확인된다. 매년 5% 이상 꾸준히 늘어나던 교육비는 2010년 2.4%로 전년 대비 증가율이 크게 둔화된 뒤 2011년에는 0.7% 감소한 것으로 나타났다.

전문가들은 이러한 전환이 고령화와 자녀의 부모 부양이 더이상 당연시되지 않는 사회 분위기에서 비롯된다고 진단한다. 60세에 모든 경제활동에서 은퇴한다면 30년 이상 소득 없는 상태로 살아야 하지만 자녀의 부양을 바라기는 힘들기 때문에 돈을 버는 동안 저축을 늘리는 것 이외엔 해결책이 없다는 생각이 확산되고 있다는 해석이다. 실제로 내년 4월 은퇴할 예정인 장민두 씨(55)는 “아이들도 자기들 사는 게 빠듯하니까 부모를 부양하리라고 기대하기 힘들다”며 “부모 스스로 앞날을 준비해야 한다는 생각”이라고 말했다.

윤희숙 한국개발연구원(KDI) 연구위원은 “지금까지는 자녀들에게 노후를 의존하는 경향이 있었지만 노인을 부양하는 것은 더이상 사회적 규범이 아닌 시대가 됐다”며 “현실적으로 노후를 바라보게 되니 저축을 하지 않을 수 없게 된 것”이라고 풀이했다.

노후 스스로 준비하기는 신중년뿐만 아니라 아직 결혼하지 않은 20, 30대도 관심이 많다. 회사원 민모 씨(33)는 매달 퇴직연금에 70만 원씩 납입하고 있다. 생활비와 학자금 대출 상환금을 제외하면 여유자금의 절반 이상을 노후 준비에 쏟아 붓는 셈이다.

▼“노후대비 위한 묻지마 저축, 경기둔화 원인 될 수도”▼

많은 친구들이 노후 준비 대신 집이나 차를 사려고 저축하지만 민 씨는 생각이 다르다. 그는 “집값이 앞으로 오르지 않을 것으로

보는 사람이 많은 상황에서 집을 굳이 사기보다는 착실하게 노후 준비를 하는 편이 낫다”고 말했다. 20, 30대에서는 취업이 늦어

윗세대보다 돈 버는 기간이 짧은 만큼 은퇴 대비도 더 많이 하려는 분위기가 퍼지고 있다. 이번 조사에서 미혼 직장인의 저축 및

투자 목적에서 노후 대비가 차지하는 비중은 2009년 12.2%에서 2012년 13.4%로 늘었다.

○ 자녀들의 홀로서기에도 도움

소득은 한정돼 있는데 노후 준비에 들어갈 몫이 커지다 보니 자녀 교육비가 상대적으로 줄어들지만 이것이 자녀들의 경각심을 자극해 좋은 효과를 낼 수 있다는 교육철학을 가진 신중년도 늘고 있다.

세 딸을 키우는 배종우 하나은행 PB센터 부장(48)은 “아이들에게 ‘엄마 아빠는 60세 은퇴 뒤 40년이나 더 살아야 하니

공부 안 하는 사람은 굳이 도와주지 않겠다’고 말한다”며 “이러면 아이들이 스스로 문제를 찾아 해결하려는 노력을 기울이게 된다”고

|

소개했다. 그는 중고교를 다니는 둘째딸과 막내딸을 학원에 보내거나 따로 과외를 시키지 않는다. 그 대신에 두 자녀는 값싼 인터넷

강의로 공부하고 있다.

자녀 교육에 다걸기하지 않는 경향에는 ‘아이 인생은 아이 것이고 내 인생은 내 것’이라는

생각도 깔려 있다. 김영철 한국개발연구원(KDI) 연구위원은 “몇년 전 연구에서는 여성의 경력 단절이 자녀가 초등학교에 들어가는

30대 중후반에 가장 많이 생겼지만 최근에는 상당히 줄어든 것을 볼 수 있다”며 “자녀 교육을 위해 경력을 포기하겠다는 인식이

감소하고 있는 것”이라고 풀이했다.

○ 고단한 노후 대신 즐거운 노후 원해

병들고 빈곤한 노후가 아닌 즐기며 사는 노후를 보내고 싶다는 욕구도 노후 준비를 더 절실하게 만드는 요소로 꼽힌다. 은퇴를 1년 앞둔 최욱신 씨(54)는 “직장생활 25년 하면서 가족을 위해 허리띠 졸라매며 살았지만 이젠 애들도 다 컸고 나를 돌아볼 시기인 것 같다”며 “은퇴 뒤 하고 싶은 것을 하면서 지내려면 나를 위해 쓸 돈도 필요하다”고 말했다.

이러한 심리는 저축 및 투자 목적에서 여가자금 마련 비중이 해마다 증가하는 데서 엿볼 수 있다. 이번 조사에서 ‘여행·여가비 마련을 위해 저축 또는 투자한다’는 응답 비중은 2009년 3.4%에서 2012년 4.1%로 늘어났다.

하지만 노후 준비를 위해 저축을 늘리기만 하면 경기 둔화의 원인이 될 수 있다는 진단도 나온다. 미국 경제예측연구소 HS덴트의

해리 덴트 소장은 미국의 향후 10년 경기를 부정적으로 전망하는 근거의 하나로 소비 위축을 들었다. 그는 “47세에 미국인들의

소비가 최고조에 이르지만 노후가 불안해지면서 이들이 자녀를 위한 소비를 줄이는 대신 노후 대비 저축을 늘리고 있어 내수가 위축되고

경기가 둔화될 것”이라고 전망했다.

전문가들은 노후 준비가 현재의 소비 위축을 불러오지 않으려면 저축한 돈이

실버산업에 활발하게 투자돼야 한다고 지적한다. 오정근 고려대 교수(경제학과)는 “저축된 돈을 새로운 투자로 유인해야 한다”며

“저축이 투자로 선순환되지 않으면 우리도 장기불황에 빠진 일본을 따라가게 될 것”이라고 경고했다.

김현지·문병기·송충현 기자 nuk@donga.com